Không phải mọi tài sản xa xỉ đều được tạo ra để “độc bản” và khan hiếm đến mức khó nhân rộng. Nếu tầng Pinnacle đại diện cho những tài sản mang tính sưu tập, kén chọn dòng vốn dài hạn và kiên nhẫn, thì tầng Prestige lại mở ra một logic khác: tài sản xa xỉ có thể được chuẩn hóa, vận hành hiệu quả và tạo dòng bền bền bỉ qua nhiều chu kỳ thị trường.

Thông qua case study Four Seasons, bài viết này phân tích cách một thương hiệu khách sạn hạng sang có thể tạo giá trị không chỉ từ bất động sản vật lý, mà còn từ năng lực vận hành và cấu trúc quản lý tài sản tinh gọn. Trọng tâm là mô hình Asset-light giúp tách bạch giữa sở hữu tài sản và vận hành thương hiệu, đến cơ chế Cross-subsidy từ Branded Residences, nơi dòng tiền từ sản phẩm nhà ở hàng hiệu có thể hỗ trợ chi phí phát triển khối khách sạn.

Từ đó, bài viết nhìn lại bối cảnh Việt Nam: đâu là cơ hội cho các Nhà phát triển (Developers) khi theo đuổi mô hình Prestige, và đâu là những rào cản thực tế về pháp lý, vốn, kỹ thuật và năng lực triển khai cần được Onh đến ngay từ đầu.

I. Sự chuyển dịch lăng kính từ di sản độc bản đến cỗ máy dòng tiền

Ngành công nghiệp quản trị khách sạn hạng sang luôn tồn tại một sự phân cực rõ rệt về triết lý kiến tạo giá trị tài sản. Ở bài viết trước, chúng ta đã cùng phân tích câu chuyện thành công đặc biệt của AMAN, là cái tên nổi trội ở tầng đỉnh Kim Tự Tháp Xa Xỉ – tầng Pinnacle. Nếu tầng Pinnacle đại diện cho nghệ thuật của sự giới hạn, tập trung vào sự khan hiếm độc bản (Bespoke Scarcity) và kén chọn các dòng vốn thâm dụng dài hạn mang tính kiên nhẫn, thì trong bài viết này, tầng Prestige – tầng thứ 3 lại mở ra một lăng kính hoàn toàn khác biệt. Dưới góc độ của các Nhà đầu tư, quỹ tín thác đầu tư bất động sản (Real Estate Investment Trusts – REITs) và các định chế tài chính, tầng Prestige không phải là nơi để giới tinh hoa trốn chạy thế giới; đây là những trung tâm được thiết kế để “vận hành thế giới” (Academy of Management Journal).

Xem thêm: Bất động sản nghỉ dưỡng siêu sang: Từ nghịch lý toàn cầu đến bệ phóng tại Việt Nam

Khác với định giá dựa trên sự khan hiếm, Prestige định hình vị thế như những “cổ phiếu Blue-chip” của ngành lưu trú, tạo ra dòng tiền thông qua cơ chế phân bổ rủi ro tối ưu. Thương hiệu Four Seasons, dưới định hướng của nhà sáng lập Isadore Sharp, chính là case study kinh điển nhất cho sự trỗi dậy này. Họ không chiến thắng nhờ chôn vốn để sở hữu nhiều “đất vàng” hơn đối thủ. Họ chiến thắng nhờ nắm giữ một thứ tài sản vô hình có biên lợi nhuận cao hơn đất: quyền kiểm soát trải nghiệm, uy tín thương hiệu và bộ tiêu chuẩn vận hành toàn cầu không thể sao chép. Dưới góc độ đầu tư, các thương hiệu Prestige không được định giá như bất động sản thông thường, mà thực chất là những “cổ phiếu Blue-chip” của ngành lưu trú – những cỗ máy tạo tiền (cash-flow machines) bền bỉ qua nhiều chu kỳ kinh tế, thu hút hàng tỷ USD từ giới tinh hoa tài chính.

II. Giải phẫu mô hình “blue-chip” của ngành lưu trú: case study Four Seasons

Sức mạnh tài chính của tầng Prestige không nằm ở hệ thống đèn chùm hay đá cẩm thạch, mà được cấu thành từ ba hạt nhân chiến lược trong quản trị và cấu trúc vốn.

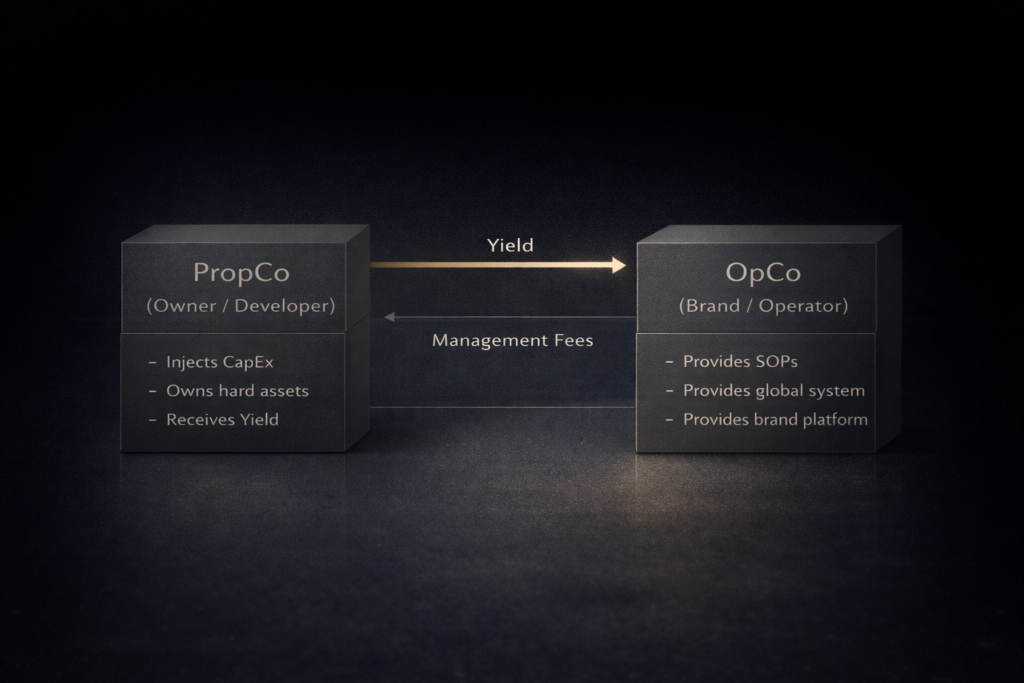

1. Cuộc cách mạng về cấu trúc vốn: tách rời Propco và Opco

Điểm đột phá mang tính lịch sử của Isadore Sharp là việc dịch chuyển Four Seasons khỏi logic thâm dụng vốn (Asset-heavy) của ngành khách sạn kiểu cũ. Để giải quyết “nỗi đau” chôn vốn và rủi ro chu kỳ bất động sản, Four Seasons tiên phong thiết lập cấu trúc tách biệt rạch ròi giữa Công ty sở hữu bất động sản (Property Company – PropCo) và Công ty quản lý vận hành (Operating Company – OpCo).

Bằng chiến lược “Asset-light” (Tối giản tài sản), Four Seasons không sở hữu “gạch vữa” mà bán năng lực quản trị thông qua Hợp đồng quản lý (Management Contract). Cơ cấu này đẩy toàn bộ rủi ro về chi phí đầu tư ban đầu (Capital Expenditure – CapEx), chi phí vốn lưu động và nợ vay sang vai Nhà phát triển (Developer). Đổi lại, Đơn vị vận hành (Operator) thu về một cơ cấu phí cực kỳ an toàn, bao gồm: Phí cơ bản (Base Fee) từ 2-4% dựa trên tổng doanh thu (Gross Revenue) và Phí khích lệ (Incentive Fee) có thể lên tới 10% dựa trên lợi nhuận hoạt động gộp (Gross Operating Profit – GOP). (Nguồn: HVS – Hotel Management Contracts In Europe, 2024).

Cơ chế này thiết lập một dòng doanh thu gần như miễn nhiễm với các cú sốc thanh khoản địa ốc, biến thương hiệu thành một nền tảng thu phí (Fee-generating platform) bền vững (Four Seasons Corporate Filings / SEC).

Sức hút “Blue-chip” của mô hình này được minh chứng rõ nét qua việc các quỹ đầu tư tổ chức liên tục rót vốn. Năm 2021, quỹ Cascade Investment của tỷ phú Bill Gates đã định giá Four Seasons ở mức 10 tỷ USD (Enterprise Value) khi mua lại cổ phần chi phối. Dòng tiền này không đổ vào một quỹ đất (land bank), mà mua lại một “tài sản trí tuệ” có khả năng sản sinh lợi nhuận vô hạn trên nền tảng tài sản do bên khác cấp vốn. (Nguồn: PR Newswire, 2021).

2. Con hào kinh tế: SOPs và Sự nhất quán

Nếu tầng Pinnacle bán sự khan hiếm độc bản, thì tầng Prestige bán khả năng nén rủi ro thông qua “Sự hoàn hảo có thể nhân bản”. Việc biến một ngành dịch vụ nặng tính cảm xúc thành một hệ thống vận hành có độ lệch chuẩn thấp chính là con hào kinh tế bảo vệ biên lợi nhuận của Four Seasons.

Triết lý “The Golden Rule” (Quy tắc Vàng) của Isadore Sharp, với triết lý cốt lõi là “Đối xử với người khác theo cách bạn muốn được đối xử”, không chỉ là khẩu hiệu văn hóa, mà là một công cụ quản trị vi mô tinh vi. Việc trao quyền (Empowerment) cho nhân viên giải quyết vấn đề trực tiếp giúp giảm sâu tỷ lệ thay thế nhân sự (Turnover rate), từ đó triệt tiêu những chi phí đào tạo ẩn (Hidden CapEx) vốn luôn bào mòn lợi nhuận ngành dịch vụ. Khi các Quy chuẩn vận hành (Standard Operating Procedures – SOPs) được thực thi nhất quán từ London, Tokyo đến New York, nó tạo ra tính dễ đoán tuyệt đối (Predictability) cho khách hàng lưu trú (Nguồn Academy of Management Journal).

Dưới góc nhìn đầu tư, sự nhất quán này chuyển hóa thành quyền lực định giá (Pricing Power). Trong những giai đoạn kinh tế suy thoái, SOPs và tệp khách hàng trung thành giúp các khách sạn Prestige bảo vệ Tỷ lệ lấp đầy (Occupancy) và duy trì Giá phòng bình quân (Average Daily Rate – ADR) vững chắc. Nhờ khả năng duy trì dòng tiền ổn định này, hồ sơ rủi ro tín dụng của các tập đoàn như Four Seasons luôn được xếp hạng ở mức tích cực, giúp gia tăng lợi thế đàm phán trên thị trường vốn (Nguồn S&P Global Ratings).

3. Sự tích hợp của bất động sản hàng hiệu đô thị

Nếu Hợp đồng quản lý là cỗ máy in tiền của Operator, thì việc gắn kết với Branded Residences (Bất động sản hàng hiệu) chính là công cụ bảo hiểm rủi ro (De-risking tool) của nhà phát triển (Developer). Trong các mô hình tổ hợp đô thị, cấu phần nhà ở không còn là yếu tố phụ trợ, mà đóng vai trò là “thiết bị tài chính” xương sống làm cho toàn bộ dự án khả thi.

Cơ chế sức mạnh ở đây nằm ở “Dòng tiền chéo” (Cross-subsidy). Bằng cách phân bổ một phần diện tích sàn cho các căn hộ bán đứt gắn logo thương hiệu, Developer có thể kích hoạt dòng tiền thu trước từ đợt mở bán off-plan. Nhờ sức mạnh bảo chứng của thương hiệu xa xỉ, các căn hộ này thiết lập mức giá chênh lệch (Price Premium) lên tới 30% – 50% so với thị trường chung. Dòng tiền khổng lồ từ giới cá nhân siêu giàu (Ultra High Net Worth Individuals – UHNWI) lập tức được bơm ngược trở lại để tài trợ chi phí xây dựng (CapEx) đắt đỏ cho khối khách sạn (Savills Global Research, (4)).

Sự tích hợp này tạo ra một vòng lặp tài chính ưu việt: Developer hạ thấp được Tỷ lệ đòn bẩy tài chính (Loan-to-Value – LTV), cải thiện Hệ số khả năng trả nợ (Debt Service Coverage Ratio – DSCR) và biến dự án trở nên hấp dẫn, an toàn hơn trong mắt các ngân hàng thương mại. Nói cách khác, Branded Residences giúp Developer thu hồi vốn đầu tư siêu tốc, triệt tiêu rủi ro thanh khoản của dự án khách sạn truyền thống ngay từ trước khi nó được cắt băng khánh thành. (Nguồn: Gokstad Advisory – Branded Residences).

III. Mặt trái của cỗ máy: rủi ro pha loãng và cạm bẫy xung đột

Tuy nhiên, cỗ máy tài chính Prestige không vận hành mà không có những đứt gãy nội tại. Bản chất rủi ro của mô hình này hoàn toàn khác biệt; nếu tầng Pinnacle đối diện với gánh nặng chi phí vận hành (Operating Expense – OpEx) thường trực do tỷ lệ nhân viên trên khách quá cao, thì rủi ro của Prestige nằm ở bài toán quy mô và quá trình đầu tư.

Rủi ro vĩ mô lớn nhất là sự pha loãng thương hiệu (Brand Dilution). Giá trị cốt lõi cấu thành nên biên lợi nhuận chênh lệch của các thương hiệu Prestige nằm ở sự khao khát và tính độc quyền. Khi một hệ thống vượt qua cột mốc 100 cơ sở trên toàn cầu, áp lực duy trì lợi nhuận cho cổ đông đại chúng hoặc quỹ quản lý có thể đẩy thương hiệu rơi vào cái bẫy “công nghiệp hóa xa xỉ”. Nếu tốc độ mở rộng vượt xa năng lực kiểm soát chất lượng thực thi tại địa phương, tính khan hiếm sẽ bị đánh mất, làm xói mòn trực tiếp cấu trúc định giá Premium mà hệ thống đã dày công xây dựng (Nguồn Four Seasons Corporate Filings / SEC).

Cạm bẫy thứ hai là cuộc xung đột lợi ích khốc liệt giữa Đơn vị vận hành (Operating Company – OpCo) và Chủ đầu tư (Property Company – PropCo), bộc lộ rõ nhất tại khâu Thỏa thuận Dịch vụ Kỹ thuật (Technical Services Agreement – TSA). Đây là một mâu thuẫn tự nhiên về mặt tài chính: Thương hiệu luôn ép buộc các chỉ định vật liệu đắt đỏ, hệ thống cơ điện dự phòng kép và không gian hậu sảnh khổng lồ để bảo vệ chuẩn mực tuyệt đối của hệ thống; trong khi đó, Chủ đầu tư phải gánh chịu mọi hậu quả của việc đội vốn xây dựng (Cost overruns) và xói mòn diện tích sinh lời thương mại. Sự bất đồng trong việc phân bổ CapEx này tạo ra áp lực khổng lồ lên dòng tiền, đe dọa trực tiếp và làm bào mòn Tỷ suất hoàn vốn nội bộ (Internal Rate of Return – IRR) của Chủ đầu tư (HVS / JLL Hotel Management Reports, (5)). (Nguồn: Partner Engineering – Managing Risk in Luxury Hotel Construction).

IV. Lăng kính Việt Nam: “Hạ tầng mềm” cho sự hóa rồng và rào cản kỹ thuật đô thị

Khi áp dụng khung lý thuyết này vào Việt Nam, cấu trúc Prestige đang đóng một vai trò lớn hơn là những dự án bất động sản đơn thuần. Việc dịch chuyển dòng vốn đang biến các dự án này thành những “hạ tầng mềm” phục vụ kinh tế vĩ mô. Tuy nhiên, bức tranh phát triển tại Việt Nam là sự đan xen phức tạp giữa những cơ hội bứt phá và các rào cản kỹ thuật, pháp lý có phần phức tạp.

1. Cơ hội: đón đầu làn sóng tinh hoa toàn cầu

1.1 Cầu dẫn dắt: UHNWI nội địa và dòng vốn FDI

Báo cáo The Wealth Report chỉ ra Việt Nam hiện có hơn 5.400 cá nhân siêu giàu (UHNWI), duy trì mức tăng trưởng tài sản chói sáng. Đồng thời, nguồn vốn đầu tư trực tiếp nước ngoài (FDI) đạt mức hàng tỷ USD mỗi năm đang kéo theo một làn sóng khổng lồ các chuyên gia, CEO và các Family Office toàn cầu đổ bộ vào Việt Nam. Tập khách hàng này cần những “Trạm trung chuyển Prestige” tại vùng lõi trung tâm (Central Business District – CBD) để lưu trú, làm việc và cất giữ tài sản. Do đó, Branded Residences hiện diện ở Việt Nam không phải là một phong trào nhất thời, mà là một sản phẩm được thể chế hóa nhằm đáp ứng hạ tầng sống cao cấp cho dòng vốn vĩ mô (Nguồn Knight Frank Wealth Report).

1.2 Đòn bẩy thể chế: IFC & Visa chuyên gia

Định hướng chiến lược xây dựng Trung tâm Tài chính Quốc tế (International Financial Center – IFC) tại TP.HCM cùng các chính sách linh hoạt mới về Visa/giấy phép lao động cho chuyên gia cấp cao (điển hình như các nới lỏng dự kiến trong Nghị định 327/2025/NĐ-CP) đang tạo ra một “hạ tầng mềm” lý tưởng. Một hệ sinh thái tài chính mạnh bắt buộc phải đi kèm với hạ tầng lưu trú chuẩn mực. Branded Residences tại CBD chính là lời giải hoàn hảo cho bài toán an cư của giới tinh hoa kỹ trị quốc tế, những người luôn ưu tiên tính bảo mật, tiện nghi và chuẩn mực dịch vụ đồng nhất toàn cầu (Nguồn Savills Vietnam Research).

1.3 Lời giải không gian: ốc đảo đô thị và vành đai sinh thái

Xu hướng phát triển các dự án Prestige hiện nay không chỉ giới hạn trong lõi đô thị trung tâm, mà đang mở rộng theo hướng kết nối giữa các “ốc đảo đô thị” tại khu vực CBD như Quận 1, TP.HCM hay Hoàn Kiếm, Hà Nội với các vành đai sinh thái, nghỉ dưỡng liền kề. Trong cấu trúc đó, những điểm đến như Hồ Tràm có thể đóng vai trò bổ trợ cho hệ sinh thái lưu trú cao cấp, đặc biệt khi hạ tầng giao thông liên vùng đang từng bước được cải thiện.

Với lợi thế về cảnh quan ven biển, quỹ đất nghỉ dưỡng và sự hiện diện của tổ hợp giải trí bậc nhất như casino, trung tâm hội nghị và triển lãm (MICE), Hồ Tràm có điều kiện để phát triển các sản phẩm second-home hoặc Branded Residences gắn với nhu cầu nghỉ dưỡng ngắn ngày, làm việc kết hợp và lưu trú cuối tuần của nhóm khách hàng cao cấp. Tuy nhiên, khả năng chuyển hóa lợi thế này thành hiệu quả vận hành thực tế vẫn phụ thuộc vào nhiều yếu tố: vị trí dự án, chất lượng thương hiệu quản lý, năng lực vận hành, pháp lý sản phẩm và sức hấp thụ thực tế của thị trường.

Trong dài hạn, sự hoàn thiện của các tuyến kết nối như Long Thành – Hồ Tràm, Bến Lức – Long Thành, Biên Hòa – Vũng Tàu và các trục giao thông hướng về Hồ Tràm có thể giúp rút ngắn khoảng cách giữa trung tâm kinh tế và các điểm đến nghỉ dưỡng ven biển. Đây là nền tảng quan trọng để các mô hình Prestige ngoài lõi đô thị có thêm dư địa phát triển, đồng thời góp phần mở rộng không gian du lịch – nghỉ dưỡng và tăng cường liên kết vùng.

2. Khó khăn/thách thức: rào cản đáng kể của năng lực thực thi

Dù lực cầu rất lớn và bối cảnh vĩ mô thuận lợi, “Execution” (Năng lực thực thi) tại Việt Nam lại là một bài toán thách thức đối với các nhà phát triển

2.1 Nghịch lý chi phí quỹ đất & Điểm nghẽn quy hoạch:

Tại các lõi lịch sử như Hoàn Kiếm (Hà Nội) hay Quận 1 (TP.HCM), quỹ đất sạch gần như cạn kiệt. Việc khung giá đất mới có thể đẩy giá trần lên tới 30.000 USD/m² (Nguồn: VietNamNet, 2024, (10)) biến chi phí thâu tóm thành một gánh nặng khổng lồ. Hơn nữa, quy hoạch bảo tồn lõi di sản thường khống chế nghiêm ngặt chiều cao tầng, dẫn đến Hệ số sử dụng đất (FAR) rất thấp. Điều này trực tiếp làm suy yếu tính khả thi tài chính Cross-subsidy. Tại sao? Vì một khách sạn Prestige đòi hỏi không gian khổng lồ cho đại sảnh và khu hậu cần, làm co hẹp đáng kể tổng diện tích sàn (GFA) thương mại. Khi không có đủ số lượng Branded Residences để bán với giá Premium, Developer hoàn toàn mất đi công cụ bù đắp chi phí đất đai đắt đỏ.

2.2 Hụt hơi của chuỗi cung ứng kỹ thuật:

Các nhà thầu nội địa (Architecture/Engineering/Construction – A/E/C firms) đang phải đối mặt với thách thức lớn hơn khi đối chiếu với chuẩn Thỏa thuận Dịch vụ Kỹ thuật (TSA) quốc tế. Việc thiếu kinh nghiệm trong xử lý các sai số cơ điện (Mechanical, Electrical and Plumbing – MEP) siêu nhỏ, tiêu chuẩn cách âm phức hợp, và đặc biệt là các chứng chỉ bền vững Môi trường, Xã hội và Quản trị (ESG) khắt khe (như LEED, Green Mark – vốn là điều kiện tiên quyết của các quỹ đầu tư toàn cầu hiện nay) tạo ra độ vênh lớn về năng lực. Để đáp ứng chuẩn mực này, Chủ đầu tư/Nhà phát triển buộc phải nhập khẩu các chuyên gia quản lý dự án và nhà thầu phụ ngoại quốc, đẩy chi phí đầu tư ban đầu (CapEx) lên ngưỡng rủi ro nguy hiểm và kéo dài thời gian hoàn vốn (Savills Vietnam Research, (4)) ((Nguồn: ASCE Library – AEC Firms in Vietnam(11)).

2.3 Siết chặt pháp lý dòng tiền: Thử thách cho mô hình Cross-subsidy

Cross-subsidy từ bán off-plan rất hay trên lý thuyết, nhưng tại thị trường Việt Nam hiện nay, cơ chế này đang đối mặt với thử thách từ hành lang pháp lý mới. Việc Luật Kinh doanh Bất động sản mới siết chặt tỷ lệ thu tiền đặt cọc (không quá 5%) và yêu cầu bắt buộc phải có bảo lãnh ngân hàng trước khi bán nhà hình thành trong tương lai đồng nghĩa với việc dòng tiền chéo không còn là một “bữa trưa miễn phí” dễ dàng huy động. Điều này buộc các Developer phải có nguồn vốn chủ sở hữu (Equity) ban đầu thực sự lớn và năng lực tín dụng xuất sắc để vượt qua giai đoạn móng hầm tốn kém, trước khi thực sự được phép tận dụng dòng tiền từ người mua Branded Residences.

V. Góc nhìn từ New Century Investment: Điểm giao thoa của tính nguyên bản & Chiến lược định hình khẩu vị đầu tư

Dù theo đuổi nghệ thuật kiến tạo di sản của Pinnacle hay cỗ máy nhân bản của Prestige, điểm giao thoa của ngành quản trị tài sản xa xỉ trong chu kỳ tới đang được định hình lại bởi dữ liệu thực chứng thay vì những cảm quan bề mặt. Theo báo cáo từ Viện Sức khỏe Toàn cầu (GWI) và McKinsey, Sức khỏe tinh thần (Mental Wellness), Tính bền vững (Environmental, Social, and Governance – ESG) và Trải nghiệm bản nguyên (Authenticity) đang trở thành “tiền tệ mới” của giới siêu giàu.

Minh chứng là các bất động sản và phòng nghỉ tích hợp chứng chỉ chăm sóc sức khỏe quốc tế (như WELL Building Standard) hay các cam kết ESG khắt khe (như việc Four Seasons áp dụng tiêu chuẩn LEED Gold cho các dự án mới) luôn ghi nhận tỷ lệ hấp thụ (absorption rate) và mức độ sẵn sàng chi trả vượt trội so với sản phẩm truyền thống. Những yếu tố này không còn là khẩu hiệu marketing, mà đã được mã hóa trực tiếp vào bộ tiêu chuẩn kỹ thuật (Technical Guidelines) để kiến tạo những không gian chữa lành, đóng vai trò then chốt trong việc bảo vệ định giá tài sản (Nguồn McKinsey & Company / Global Wellness Institute).

Khách quan mà nói, trên thị trường vốn, không có mô hình bất động sản nào là hoàn hảo tuyệt đối. Mọi rủi ro và lợi suất đều được thiết kế để phục vụ cho các pha khác nhau của dòng tiền. Đó là sự đánh đổi chiến lược giữa việc kiến tạo một “Tài sản di sản” mang tính kiên nhẫn, kén chọn dòng vốn nhưng độc bản tuyệt đối của tầng Pinnacle, hay lựa chọn kích hoạt một “Cỗ máy dòng tiền” Prestige, phải chấp nhận sự cọ xát đáng kể của kỷ luật kỹ thuật toàn cầu để tối ưu hóa tốc độ thu hồi vốn.

Hơn thế nữa, bài toán cuối cùng của mọi khoản đầu tư là Lối thoát vốn (Exit Strategy). Khác với các tài sản Pinnacle mang tính sưu tập khép kín và thường chỉ được giao dịch qua thị trường phi tập trung (OTC) giữa các tỷ phú ẩn danh, khối khách sạn Prestige mang lại một bức tranh thanh khoản hoàn toàn khác. Sau khi đi vào vận hành ổn định với dòng tiền (Yield) đã được kiểm chứng, các cỗ máy Prestige này sẽ trở thành mục tiêu thâu lãnh (M&A) hàng đầu của các quỹ REITs toàn cầu hoặc các định chế bảo hiểm. Lối thoát vốn của Developer tại tầng Prestige do đó rộng mở và có tính thanh khoản vĩ mô cao hơn rất nhiều nhờ vào sự bảo chứng rủi ro từ các bản Hợp đồng quản lý quốc tế. Quyết định cuối cùng, nằm trọn ở “Khẩu vị Đầu tư” (Investment Appetite) của nhà phát triển.

Từ góc nhìn của một đơn vị tham gia thu xếp nguồn vốn, New Century Investment nhìn nhận rằng các dự án bất động sản nghỉ dưỡng và đô thị cao cấp luôn nằm tại điểm giao thoa giữa cơ hội tăng trưởng và rủi ro thực thi. Giá trị của một dự án không chỉ được quyết định bởi vị trí, thiết kế hay thương hiệu vận hành, mà còn phụ thuộc đáng kể vào cách cấu trúc dòng tiền, phân bổ rủi ro và kiểm soát hiệu quả chi phí đầu tư ban đầu (CapEx).

Trong bối cảnh đó, việc tách bạch hợp lý giữa bên sở hữu tài sản và bên vận hành thương hiệu theo cấu trúc PropCo/OpCo, cùng với việc xác định sớm phương án huy động vốn, cơ chế hoàn vốn và chiến lược thoái vốn (Exit Strategy), là những yếu tố cần được cân nhắc ngay từ giai đoạn phát triển dự án. Đây cũng là các nội dung mà New Century Investment quan tâm khi đồng hành cùng các Nhà phát triển (Developers) và Quỹ đầu tư trong quá trình đánh giá tính khả thi tài chính của các mô hình lưu trú cao cấp.

Dù lựa chọn của Nhà phát triển là theo đuổi một “Tài sản di sản” mang tính độc bản, kén chọn dòng vốn kiên nhẫn ở tầng Pinnacle, hay phát triển một mô hình Prestige hướng đến khả năng vận hành ổn định, nhân rộng tiêu chuẩn dịch vụ và tạo dòng tiền bền bỉ hơn, quyết định đầu tư sau cùng vẫn cần được đặt trên nền tảng của khẩu vị rủi ro, năng lực vốn, pháp lý dự án và khả năng thực thi thực tế. Trong hành trình đó, New Century Investment kỳ vọng đồng hành cùng các nhà đầu tư như một đối tác tài chính chiến lược, góp phần kết nối tầm nhìn dự án với những cấu trúc nguồn vốn phù hợp và bền vững.

Hãy chia sẻ cho chúng tôi biết tầm nhìn chiến lược của quý vị hoặc gửi các câu hỏi qua email: info@newcenturycorp.vn. Đồng thời, đừng quên Follow trang Linkedin của New Century Investment để liên tục cập nhật những thông tin, xu hướng và các bài phân tích sắc bén nhất từ thị trường vốn và bất động sản nghỉ dưỡng siêu sang toàn cầu.

Bài viết liên quan:

Từ cú hích sân bay Long Thành đến tầm nhìn bất động sản nghỉ dưỡng ven đô 2026

Bất động sản nghỉ dưỡng siêu sang: Từ nghịch lý toàn cầu đến bệ phóng tại Việt Nam